Anket Çalışması Verileri

Anket verilerinden elde edilen ve anonim hale getirilmiş temel çıktılardan bazıları şunlardır:

Araştırmamızın temel amaçlarından biri Türkiye genelinde hangi bölgelerin regüle olmayan finansal ürünlerin kullanımının yaygın olduğunun ortaya çıkarılmasıdır. Bu amaç doğrultusunda araştırmamız kapsamında Türkiye genelini kapsayacak bir örneklem stratejisi belirlenmiştir. Bu strateji sosyal bilimler metodolojisi literatüründe ulusal çapta araştırma yapan araştırmacılar tarafından temsiliyeti sağlama noktasında en verimli olduğu düşünüldüğü için sıkça kullanılan örneklem stratejisi “rassal örneklem” dir. Bu örneklem stratejisine göre örneklemi oluşturan popülasyon rastgele seçilir ve her bir hane halkı ve birey örneklemin bir parçası olmak için eşit fırsata sahiptir. Bu yöntemle Türkiye genelinde araştırmamızda anket çalışması yapacağımız görüşmeci sayısı iki bin olarak belirlenmiştir.

Bu bağlamda, projenin saha çalışması sürecinde projenin hedefleriyle uyumlu olması sebebiyle olasılıklı örneklem stratejisi kullanılmıştır. Bu örneklem stratejisinin gerçekleştirilmesi için belirli parametreler takip edilmiştir. Bunların başında örneklemi oluştan bireylerin sayılarının cinsiyet bağlamında eşitliği göz önünde bulundurulmuştur. Buna göre, toplam örneklem sayısı olan iki bin kişinin yarısı kadın yarısı ise erkektir. İkinci olarak, projenin en temel hedeflerinden biri olan “Türkiye için regüle olmayan finansal ürün haritasının çıkartılması” amacının gerçekleştirilmesi için hedeflenen örneklemin Türkiye nüfusunun genelini temsil etme kapasitesine sahip olması amaçlanmıştır. Bu amacın gerçekleştirilmesi için saha çalışması Türkiye’nin on iki ilinde yapılmıştır. Bu iller Ankara, Antalya, Balıkesir, Bursa, Erzurum, Eskişehir, Kayseri, Mardin, Trabzon, Van, İstanbul ve İzmir’dir. İller temsil kapasitesi bağlamında seçilmiştir. Bu bağlamda, illerin Türkiye’nin bütün bölgelerini kapsamasına dikkat edilmiştir. On iki ilde iki bin görüşmeciye ise rastlantısal metodoloji kullanılarak ulaşıldı ve görüşmecilere finansal ürün çeşitliliği, risk algısı ve finansal okuryazarlık bölümlerini kapsayan soru anketi yöneltildi. Araştırma sonucunda elde eldilen veriler araştırma kapsamındaki on iki il arasında Balıkesir, Van ve Trabzon illerinde diğer illere kıyasla daha fazla regüle olmayan finansal ürün kullanıldığı ve diğer illere kıyasla daha yüksek risk barındıran finansal araçların tercih edildiğini göstermiştir.

Finansal ürün çeşitliliği kısmında sahadan alınan çıktılar katılımcıların %54,40’ının borçu olduğunu %45,60’ının ise anketin yapılma tarihi itibariyle borçlarının olmadığını gösterdi. Borçlu olan katılımcıların %34,90’ı borçlarını banka kredisi yoluyla, %33,90’ı kredi kartı nakit avans yoluyla, %8,50’si aile ve arkadaşlarından, %2,30’ü geçmiş yatırım ve birikimlerinden, %0,45’i alternatif finansal kuruluşlardan, %0,50’si ise faiz karşılığı diğer insanlardan sağladıklarını belirttiler. Sahadan edinilen bir başka çıktı ise katılımcıların sadece %30,60’ının son bir yıl içerisinde tasarruf yapabildiklerini %69,20’sinin ise son bir yılda hiç tasarruf yapamadıklarını gösteriyor. Katılımcıların %37’si tasarruf yapabilecek bir gelirleri olmadığı için tasarruf yapamadıklarını belirttiler, %19,45’lik bir kesim ise tasarruf yapma çabasına girmediklerini, %25’i ise borçlarının varlığı sebebiyle tasarruf yapamadıklarını belirttiler. Diğer taraftan tasarruf yapabilen %30,60’lık kesimin %16,95’i kişisel güvence için tasarruf ettiklerini, %16,4’ü ise konut ve otomobil alma amacıyla tasarruf ettiklerini belirttiler. Finansal ürün çeşitliliği kısmı için bir diğer önemli çıktı ise tasarruf edebilen katılımcıların bu tasarruflarını hangi yatırım aracı aracılığıyla gerçekleştirdiklerinin ortaya çıkarılmasıydı. Buna göre, Türkiye’de geleneksel olarak kabul edilen yatırım araçları olan döviz ve altın yatırımlarının yanında katılımcılar birçok farklı yatırım aracında yatırımlarını değerlendirdiklerini belirttiler. Kur korumalı mevduat, kripto varlıklar, altın günü organizasyonları, borsa, esnafa işletmesi için sermaye teslim etmek, araç alım satımı ve gayrimenkul alım satımı gibi çeşitli devlet tarafından düzenlenen ve devlet tarafından düzenlenmeyen finansal araçların katılımcılar tarafından kullanıldığı saha çalışmalarımızın çıktıları arasında yer aldı.

Saha çalışmamızın risk algısı bölümünde ise katılımcıların risk algılarının boyutları ortaya çıkarıldı. Bu bölümde elde edilen çıktılar anket sorularına eklenen skalalar yoluyla elde edildi. Bu yöntem farklılığının sebebi risk algısı kavramının “varlığı” veya “yokluğu” gibi iki zıt kutba indirgenmesinin çıktıların sağlığı ve güvenilirliği için yaratabileceği sorunlardı. Dolayısıyla bu bölümdeki temel amaç aslında oldukça göreceli bir kavram olan risk algısının standardize edilmiş bir formunu elde edebilmekti. Bunu gerçekleştirebilmek için evet/hayır veya tek seçenekli soruların en aza indirildiği, cevap seçeneklerinin oldukça geniş tutulduğu, cevap seçeneklerine skalalar yoluyla kademeler eklendiği ve diğer bölümlere kıyasla daha yaratıcı sorular katılımcılara yöneltildi. Bu sorulardan elde edilen çıktılarda katılımcıların %13,10’unun daha fazla getiri elde etmek için tasarruf araçlarını değiştirmeyeceklerini, %2,50’sinin ise daha fazla getiri için başka tasarruf araçlarına yönelebileceklerini, %20,10’unun ise bu konuda kararsız olduklarını gösterdi. Bir diğer önemli çıktı ise katılımcıların %90,20’sinin 100.000TL’lik birikimlerini %50 getirisi olan ve devlet düzenlemesi bulunan finansal araçlara yatıracaklarını, %9,80’inin ise aynı miktardaki birikimlerini onlara yakınları tarafından tavsiye edilen, %100 getirisi olduğu iddia edilen ve devlet düzenlemesi bulunmayan finansal araçlara yatıracaklarını belirtmeleriydi. Birinci tercihi yapan katılımcılar tercihlerinin ana sebebinin yasal ve düzenlemesi olan yatırım aracının güven vermesinin ve %50’lik kazancın yeterli olduğunu söyleyerek tercihlerini gerekçelendirdiler. İkinci tercihi yapan katılımcılar ise yüksek kazancın ve onlara tavsiye veren insanlara güvenmelerini öne sürerek tercihlerini gerekçelendirdiler.

Katılımcıların risk algılarının dinamiklerini keşfetmek için bu bölümde proje araştırmacıları katılımcıları anket soruları vesilesiyle düşünmeye teşvik ettikleri, gerçek olmayan, ancak olası durumlar oluşturdular. Bunlardan birinde, katılımcılara bir yakınlarının kısa süre içerisinde yatırımlarını iki katına çıkarması ve bu parayı onlara göstermeleri durumda aynı yatırım aracına yatırım yapıp yapmayacakları soruldu. Katılımcıların %80,15’i güven problemleri ve risk almamak istemeleri sebebiyle aynı yatırım aracına yatırım yapmayacaklarını söylediler. Katılımcıların %19,85’i ise tavsiye veren yakınlarına güvenmeleri ve yüksek kazanç elde etme olasılığı sebebiyle aynı yatırım aracına yatırım yapabileceklerini belirttiler. Bir diğer olası durumda ise araştırmacılar katılımcılara girişimci bir arkadaşları olduğunu düşünmelerini ve bu arkadaşlarının %15 başarı olasılığı olan bir girişim başlattığını ve eğer bu girişim başarılı olursa yatırımcılarına yatırdıklarının 20 katı ödeme yapacakları bir senaryo düşünmeleri istendi. Araştırmacılar bu durumda katılımcıların kaç aylık maaşlarını bu girişime yatırmayı düşünebileceklerini ortaya çıkarmak istediler. Buna cevap olarak, katılımcıların %47,05’i bu girişime paralarını yatırmak istemediklerini belirtirken, %31,10’u bir aylık maaşları kadar miktarı, %11,60’ı üç aylık maaşları kadar miktarı, %6,60’ı altı aylık maaşları kadar miktarı, %2,65’i ise dokuz aylık maaşları ve daha fazlası kadar bir miktarı bu girişime yatırmak isteyebileceklerini belirttiler. Bu kısımda elde ettiğimiz bir diğer önemli çıktı ise katılımcıların %62,30’unun yatırım yaptıkları kurumun batması veya onları dolandırması durumunda ne yapacaklarını bilmediklerini söylemeleri oldu. Ayrıca, katılımcılar yatırım tercihleri yaparken yüksek getirinin yanında kararlarını etkileyen başka parametrelerin de olduğunu söylediler. Bunların başında %80,45 oranında güvenilir olması, %48,35 oranında devlet düzenlemesine sahip olması, %41,65 oranında geçmişte onları zarara uğratmaması, %19,75 oranında TV ve sosyal medya uzmanlarının önerileri, %19,30 oranında aile ve arkadaş tavsiyeleri, %15,30 oranında işlem yapma kolaylığı, %11,60 oranında bankaya ulaşım kısıtlarının olup olmaması, %10,40 oranında dini gerekçelere uygun olması, %9,20 oranında düşük risk barındırması, %4,85 oranında yatırım danışmanı tavsiyeleri, %2,45 oranında ise vergi avantajı sunması katılımcıların yatırım kararlarını etkileyen faktörler olarak sıralandı. Son olarak, katılımcılar en riskli finansal araçlar olarak %37,10 oranıyla kripto varlıkları, %14,10 oranıyla borsa hisse senetlerini, %11,75 oranıyla dövizi, %11,20 oranıyla Çiftlikbank benzeri Ponzi oluşumları, %5,60 oranıyla Forex ve diğer kaldıraçlı işlemleri belirttiler. Katılımcılar bu yatırım araçlarının güvenilir olmamaları, yüksek risk taşımaları, bu yatırım araçlarında sürekli hareketlilik olması (volatilite) ve zarar eden kişilerin fazla olması gibi gerekçeleri bu yatırım araçlarının neden en riskli oldukları iddiasını gerekçelendirmek için öne sürdüler. Saha çalışmamızın finansal okuryazarlık bölümünde ise katılımcıların yatırım araçlarıyla ilgili bilgilerinin anlaşılması amacıyla onlara sorular yöneltildi. Bu sorulardan elde edilen verilerin en çarpıcı olanlarını bu rapora dahil ediyoruz. Öncelikle, katılımcıların yatırım araçlarıyla ilgili bilgi kaynaklarının ağırlıklı olarak İnternet (%53,90), Televizyon (%53,35) ve Sosyal medya (%39,20) olduğu ortaya çıktı. Buna ek olarak, katılımcıların görece daha az bir bölümü konvansiyonel bilgi edinme araçlarından edindikleri bilgilerle yatırım kararlarını şekillendirdiklerini belirttiler (Yakın çevre tavsiyesi %30,10, Aile ve arkadaş tavsiyesi %28,85, Basılı medya %17,50, Yatırım danışmanı tavsiyesi %9,85). Son olarak, katılımcıların devlet tarafından denetlenen ve denetlenmeyen yatırım araçlarının ayrımının bilgisine sahip olup olmadıklarını öğrenilmeye çalışıldı. Bu konuda katılımcılar oldukça çeşitli cevaplar verdiler. Örneğin, katılımcılar %62,50 oranında vadeli banka mevduatının devlet tarafından denetlendiği cevabını verirken, %21,25 oranında Borsa yatırımlarının devlet tarafından denetlendiği cevabını verdiler. Ek olarak, döviz %53 oranında “devlet tarafından denetlenir” cevabını alırken, Kur korumalı mevduat ve katılım bankacılığı sırasıyla %57,15 ve %47,05 oranında “devlet tarafından denetlenir” cevabını aldı.

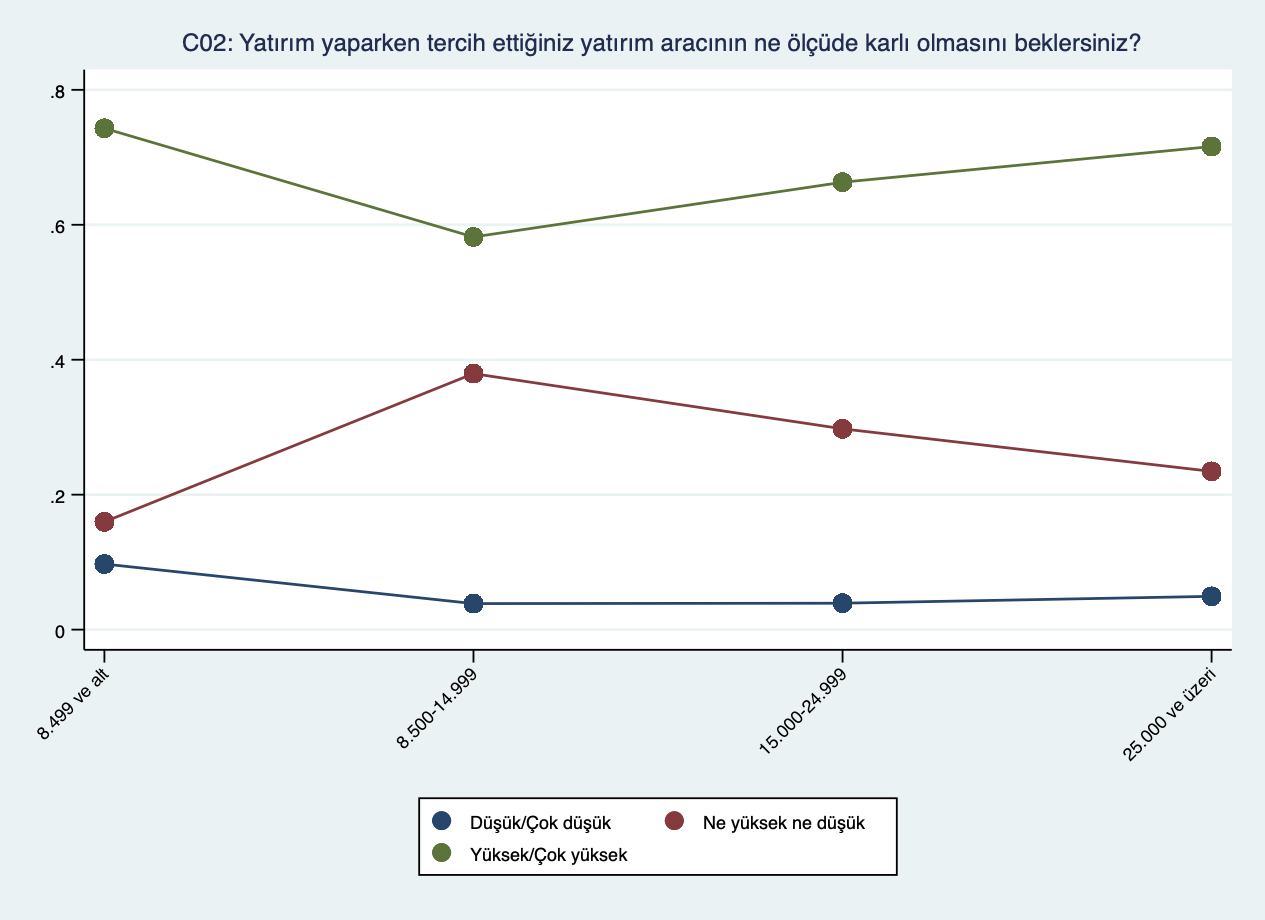

Grafik 1: Katılımcıların yatırım yaparken getiri beklentilerinin sorulduğu anket sorusunun çıktılarının gelir seviyesi değişkeni baz alınarak hazırlanan grafiği. Buna göre, düşük (8,499TL ve altı) gelirse sahip katılımcılar ve yüksek (25.000TL ve üzeri) gelirse sahip katılımcılar yatırım yaparken yüksek gelir elde etme beklentisine sahipken daha orta düzeyde gelirse sahip katılımcılar (8.500TL-14.999TL) ortalama bir getiri beklentisine sahipler. Bu veri bize orta gelir grubuna kıyasla alt ve üst gelir grubunun yatırım ve tasarruf yaparken daha fazla risk almaya istekli olabileceği çıkarımını yapmamıza olanak sağlıyor.

*Saha çalışmamızın gerçekleştiği 2023 yılının mart ayında net asgari ücret 8.506 TL’ydi.

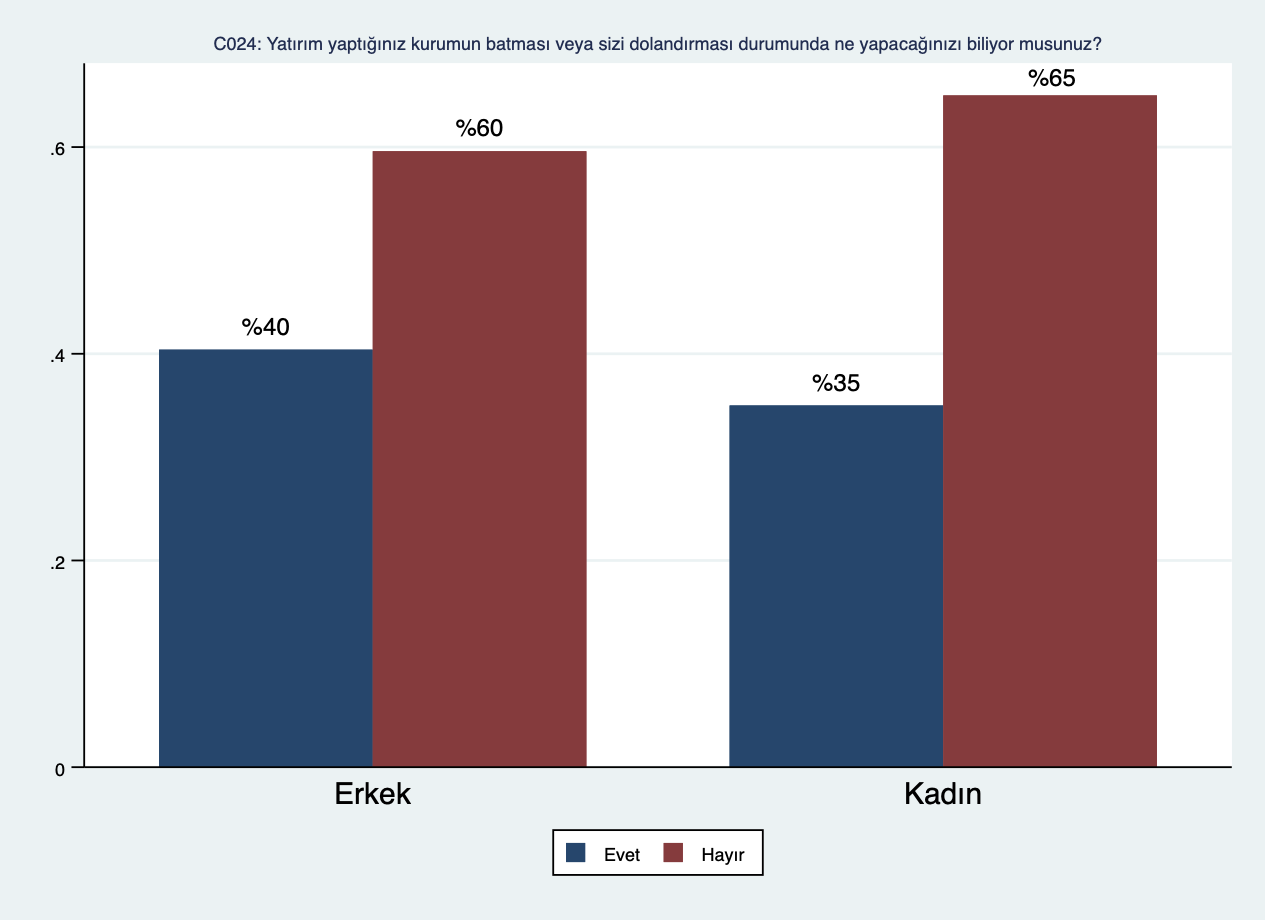

Grafik 2: Erkek ve kadın katılımcılar neredeyse eşit oranda yatırım yaptıkları kurumun batması ve onları dolandırması durumunda ne yapacaklarını bilmiyorlar. Bu veri ülkemizde çok ciddi bir finansal okuryazarlık eksikliği olduğunu gösteriyor.

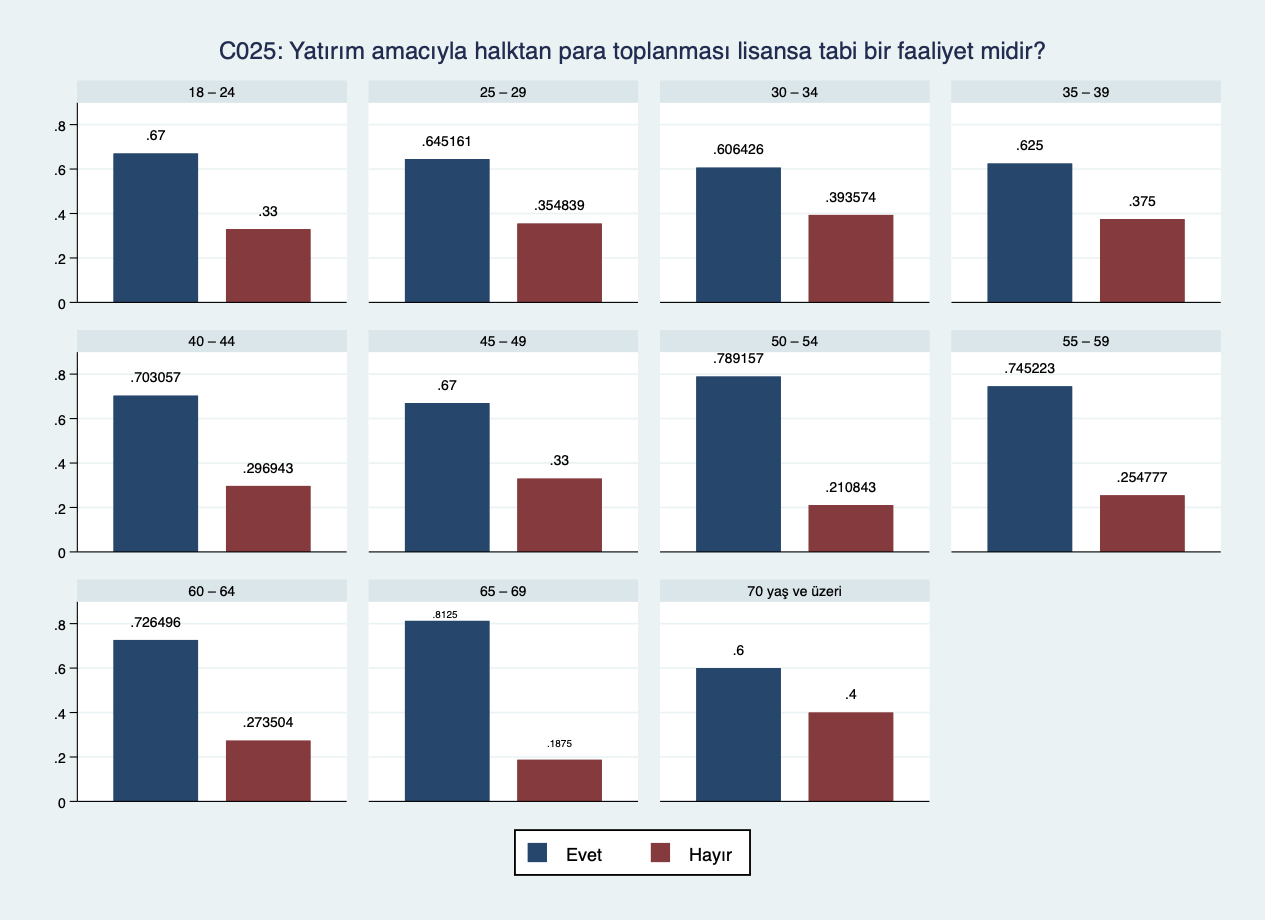

Grafik 3: Yatırım amacıyla halktan para toplanması lisansa gerektirir mi sorusuna verilen yanıtların yaş değişkeni genelinde özeti. Bütün yaş gruplarında “evet” cevabı fazla olduğu gözüküyor olsa da birçok yaş grubunda ve özellikle orta yaş grubunda (25-29, 30-34, 35-39) “hayır” cevabının fazlalığı finansal okuryazarlık açısından oldukça düşündürücü.

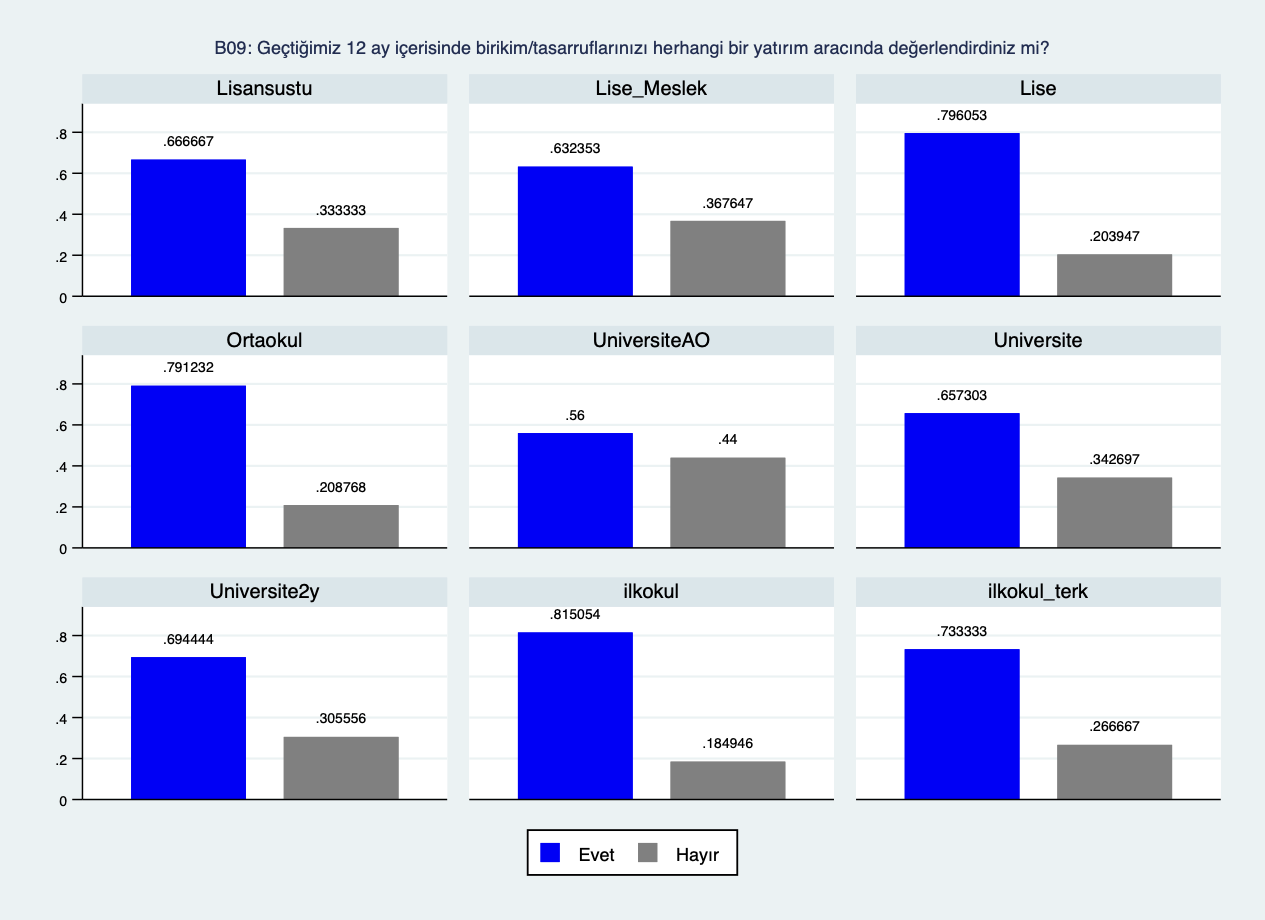

Grafik 4: Bu grafik, katılımcıların eğitim düzeylerine göre tasarrufları yatırım araçlarında değerlendirme oranlarını açıklıyor. Genel olarak tasarruf yapma miktarı düşük olsa da (toplam katılımcıların %30,60’ı tasarruf ve birikim yapabildiklerini belirtmiştir) tasarruf yapabilen katılımcılar tasarruflarını çoğunlukla bir finansal araçta değerlendiriyorlar.

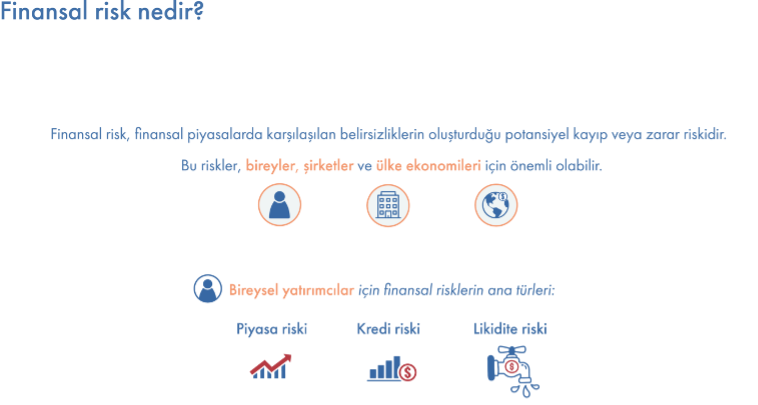

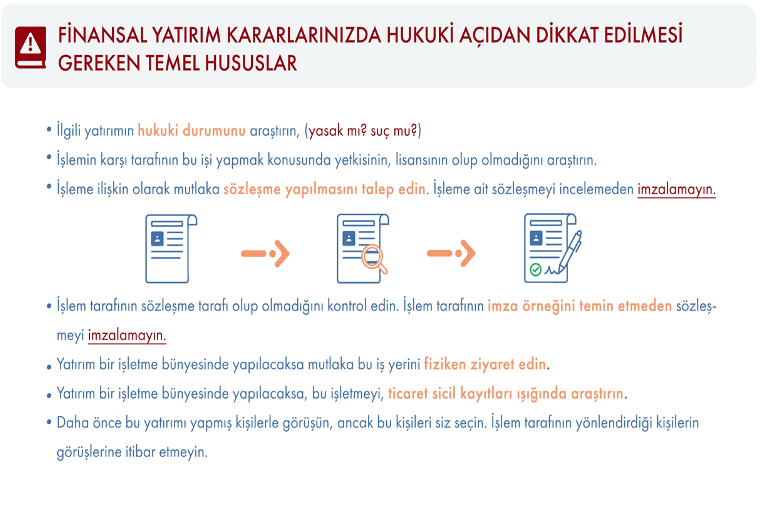

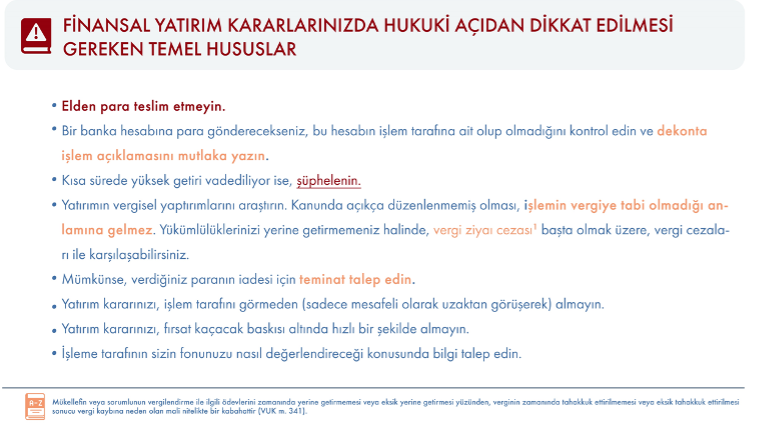

Örnek Eğitim Materyali